M-Pesa este un serviciu de plăți mobile dar care nu utilizează un cont bancar. Acest lucru reprezintă un prim atu. Un utilizator poate să trimită bani unui alt utilizator, poate depune și retrage bani din contul său M-Pesa, poate face plăți către companiile de utilități sau poate plăti pentru produse și servicii la comercianții autorizați.

M-Pesa a fost lansat pentru prima dată în anul 2007 în Kenya și s-a extins mai apoi în alte opt țari din Africa și Asia. România este a zecea țară din lume și singura din Europa în care acest serviciu este prezent. La sfârșitul anului 2013 un număr 17 miloane de oameni realizau tranzacții de aproximativ 1 miliard de Euro în fiecare lună.

Intrarea în România vine în contextul unei realități locale: pe de o parte 40% din populație nu deține un cont bancar, iar pe de altă parte utilizarea serviciilor de telefonie mobilă este de 130% la nivelul întregii țări.

Posibilele segemente de clienți vizate de acest serviciu sunt:

– persoane din zonele rurale ce nu dețin un cont bancar pentru că nu există o infrastructură bancară în aria lor de domiciliu sau de activitate;

– persoane tinere și părinții lor ce le trimit bani în mod frecvent;

– persoane ce sunt deschise la a face plăți de pe mobil în loc să utilizeze bani gheață sau carduri bancare;

– persoane interesate de o mare flexibilitate în realizarea plăților: oricând – serviciul este disponibil 24 ore pe zi și oriunde – datorită unei acoperirii geografice foarte bune din partea serviciilor de telefonie mobila.

Atragerea acestor segmente de clienți depinde de rețeau de distribuție și de comercianți autorizați. Din punctul de vedere al distribuției lucrurile stau bine pentru ca M-Pesa se bazează pe infrastructura de retail a companiei Vodafone (magazine proprii și partenere). Nu atât de bună este situația comercianților autorizați. La un an de la lansarea serviciului care a avut loc în luna Martie 2014 există multe județe în care nu găsești niciun astfel de partener, iar în celelalte inclusiv București numărul lor este foarte mic. Aceasta pare a fi o provocare destul de mare pentru dezvoltarea serviciului.

O altă provocare o reprezintă nivelul de educație al utilizatorilor în ceea ce privește utilizarea telefonelor mobile și a serviciilor adiacente și disponibilitate lor de a renunța la plățile în numerar. Deși operarea unui telefon pentru a realiza plăți și transferuri de bani este foarte simplă, iar serviciul poate fi utilizat pe o varitatate mare de telefoane rămâne întrebarea dacă toți utilizatorii de telefoane mobile au cunoștințele și curajul de a “lucra cu banii din telefon”.

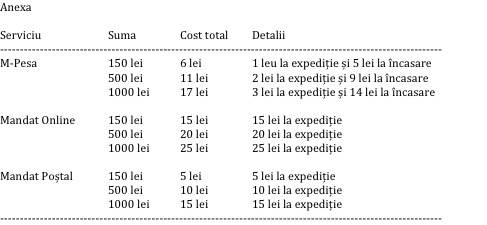

În ceea ce privește prețurile situația este mixtă (vezi anexa). O comparație cu serviciul Mandat Online al Poștei Române (destinatarul trebuie să meargă la un oficiu poștal) ne arată că M-Pesa se plasează sub acesta, însă situația nu mai este aceeași dacă facem comparația cu serviciul standard Mandat Poștal (destinatarul primește banii acasă de la poștaș). Pentru ambele comparații am luat în considerare tranzacțiile cash, iar în cazul M-Pesa destinatarul trebuie să ajungă la un distribuitor M-Pesa. Situație este mult mai bună în cazul operațiunilor pur electronice.

Din punct de vedere competițional M-Pesa poate reprezenta o amenințare pentru anumite servicii de plăți și de transfer de bani ale Poștei Română și ale băncilor. Plata salariilor într-un cont M-Pesa coroborată cu noi dezvoltări tehnologice și cu extinderea sistemului de plăți mobile ar putea reprezenta o adevărată lovitură pentru bănci. Raiffeisen Bank caută să minimizeze riscurile devenind partenerul M-Pesa pentru încărcarera unui cont de plăți mobile (Raiffeisen este banca către care se face o plată pentru a transfera bani dintr-un cont bancar într-un cont M-Pesa).

O concluzie pozitivă a acestei analize se referă la încercarea de a oferi un serviciu, o soluție unor segemente de clienți caracterizate de anumite nevoi ce nu sunt satisfăcute corespunzător de către furnizorii existenți în piață. Din acest punct de vedere Vodafone a identificat o oportunitate și încearcă să o exploateze. O concluzie mai puțin pozitivă este legată de punerea în practică a serviciului în contextul realităților românești. Lucrurile se complică dacă adăugăm dimensiunea de testare a serviciului M-Pesa în context European, România fiind prima țară din Europa în care acesta a fost lansat. O întrebare importantă ce se naște se referă la lecțiile ce pot fi învățate și aplicate în Romania în urma acestei lansări și la modul în care ar putea fi ele transpuse într-un alt context.

Surse: www.zf.ro, www.wall-street.ro, www.ziare.com, www.playtech.ro, www.m-pesa.ro, www.posta-romana.ro.

————————————-